1. 业务范围:配资公司的主要业务是提供股票配资服务,包括提供资金配给、风险控制和投资建议等。一些配资公司还提供其他金融产品的配资服务,如期货、外汇等。

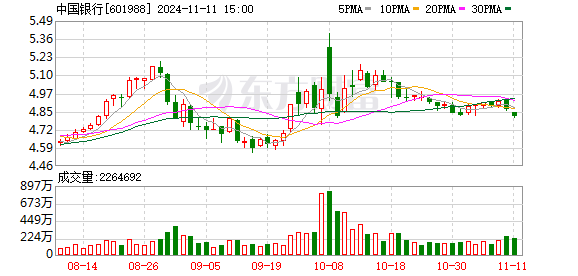

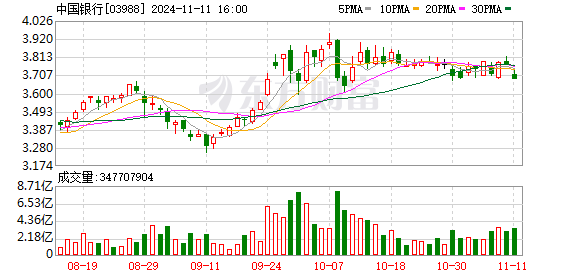

8月30日,中国银行举行2024年度中期业绩发布会。中国银行有关负责人会上对未来经营环境、营业收入与息差管理、非息收入占比、房地产业务风险等话题一一作出回应。

中行日前公布的2024年半年报显示,上半年,集团实现营业收入3179.29亿元,实现税后利润1265.36亿元。“银行业面临着加速转型发展的时代机遇。”中国银行董事长葛海蛟在会上表示,未来中行经营环境将面对的机遇大于挑战。

葛海蛟强调,下一阶段,中行将以更务实的举措培育新质生产力,进一步做好“五篇大文章”;以更深层次谋划推动全面深化改革,考虑增强金融产品服务的多样性、普惠性和可及性;以更大决心提升市场竞争力,坚决保持财务收益水平的持续稳定;投入更多资源,巩固扩大中行的全球化优势地位;以更高的标准筑牢安全底线,进一步健全风险管理体系。

经营环境将面对的机遇大于挑战

展望中行经营环境,葛海蛟总结称,未来中行经营环境将面对的机遇大于挑战,“任何风险挑战对我们来说都是新的机遇”。

从国家政策层面来看,党的二十届三中全会对进一步全面深化改革作出系统的部署,必将为经济社会的高质量发展提供更加坚实、有力、稳定的制度保障。

从产业方面看,中行面临的积极因素持续增加。特别是高水平对外开放稳步扩大,和新一轮科技和技术革命变革给中行带来的机遇,有利于中行发挥全球化、综合化的经营特色,在市场变动中更好把握主动权。

从金融监管看,中央金融工作会议之后,监管体系更加健全,监管效率进一步提升,为金融机构健康有序的发展提供了更有利的监管环境。

从银行业自身来看,当前是调结构、练内功、提质效的一个重要阶段。中行通过优化自身经营策略,紧紧抓住外部市场变化的契机,快速地实现业务的平稳健康发展和结构调整的目标。

“我们会积极做好与监管机构和地方政府经营主体的协同配合,推动化解重点领域风险,加强风险化解的协同性,着力服务‘三大工程’建设,特别是保交房工作。”葛海蛟说。

进一步优化信贷结构

截至2024年6月末,中行境内人民币贷款较年初新增1.21万亿元,增幅达7.32%。其中,对公信贷保持平稳较快增长,境内人民币公司贷款新增1.06万亿元,增幅达9.98%。对私信贷贡献有所提升,境内人民币个人贷款新增1439亿元,增幅为2.47%。普惠贷款、绿色信贷、战略性新兴产业的贷款等重点领域信贷增速均高于各项贷款平均水平。

“中国银行的信贷结构进一步优化。”中国银行副行长林景臻介绍,对私信贷方面,上半年中行非房消费贷款投放较去年同期增长超过20%。对公信贷方面,中行主要投向的前五大行业分别是制造业,交通运输、仓储和邮政业,电力、热力、燃气和水生产及供应业,租赁和商务服务业,批发和零售业。从区域看,长三角、大湾区、京津冀三大战略区域信贷需求相对旺盛,仍然是现在增长的主力。

林景臻表示,中行将进一步优化信贷结构,促进重点领域贷款的投放,加大对科技金融、绿色金融、普惠金融、养老金融、数字金融等领域的信贷支持力度,强化集团的商业银行综合经营公司业务协同的联动,为客户提供存贷、股、债、汇等一系列综合服务,进一步提升金融供给的质量。中行还将进一步优化重点区域资源匹配机制。

更加积极主动加强净息差管理

上半年,中行实现营业收入3179.29亿元,与上年同期相比保持基本稳定;实现净利息收入2267.6亿元,同比有所下降。

“除了资产负债规模方面的影响外,价格方面的影响也比较明显。”中国银行副行长刘进表示,为了更好的服务实体经济,今年以来银行业主动让利的力度进一步加大,不同行业信贷需求的差异化特征明显,资产负债重定价的影响持续显现。另外,部分发达经济体货币政策转向欧央行,瑞士央行已经开始降息,预计美联储也将于9月开启降息,对外资产负债主动管理的要求进一步提高。

刘进指出,中行积极应对市场变化,加强存贷款量价协同管理,持续优化资产负债结构。展望下阶段,中行将继续发挥自身业务结构和机构布局的特色优势,更好应对净息差下行的压力,更加积极主动加强净息差管理。

在人民币业务上,持续优化资产结构,增强对新质生产力、金融“五篇大文章”等重点领域支持,加大个人住房和消费贷款投放,进一步提升个人贷款增量贡献。持续夯实负债业务基础,提升代发薪、现金管理等业务稳存、增存作用,增加托管结算类资金沉淀,扩充低成本资金来源,严控高成本存款占比,加强负债精细化管理。持续提升产品和服务质量。

在外币业务上,紧抓人民币国际化等战略性业务机遇,积极服务高质量引进来和高水平走出去。加快债券投资布局,有序推动外币债券投资增长。加快境外轻资本转型,以境外托管、跨境代发薪等业务为切入口,为客户提供更加广泛的一揽子金融服务。密切关注主要经济体货币政策动向,做好前瞻性应对。

非息收入占比较高是应对低利率市场环境一大优势

上半年,中行非利息收入稳中有进,占比达到28.68%,同比增长6.36%。“非利息收入占比较高,是我行应对低利率市场环境的一大优势。”刘进说。

具体来看,中行一方面积极响应行业协会倡议,主动减免部分服务收费;另一方面聚焦客户需求,持续提升综合服务,努力扩大客户基础,带动支付结算类手续费收入稳步增长。同时,中行充分发挥全球化优势和综合化特色,较好把握市场机遇,带动金融投资、净收益、贵金属、保险服务等其他非利息收入的增长。

展望下半年,刘进表示,中行将把握国内经济回升向好的态势,积极支持实体经济,有效满足客户需求,充分发挥自身优势,促进非息业务发展。一是拓新与挖潜并重,实现客户账户提质扩量;二是提供更全、更优的综合金融服务;三是把握国家扩内需、促消费等政策导向,提升客户精准营销触达;四是紧盯全球经济金融市场,强化趋势研判,动态优化投资策略和投资组合,在市场波动中努力把握业务机会。

房企外部融资环境有所改善

上半年,中行继续保持稳健经营态势。截至2024年6月末,中行不良贷款率较上年末下降0.03个百分点,不良贷款拨备覆盖率较上年末提升10.03个百分点,资本充足率18.91%。总体来看。“资产质量稳中向好。”中国银行风险总监刘坚东总结称。

对于房地产业务风险,刘坚东指出,上半年随着支持房地产平稳发展的各项政策落地,政策效果显现,房企外部融资环境有所改善。中行加强了相关风险管控,上半年房地产行业不良保持“双降”。

下一步,中行将继续认真落实好保交房各项工作,推动房地产融资协调机制以及保交房攻坚战相关工作。根据市场化法制化原则,做到应贷尽贷,推动已建成的存量商品房去库存。在依法合规、风险可控的前提下,支持地方国有企业收购存量商品房,用作配售或配租型的保障性住房,持续推动“三大工程”等业务落地。同时,持续加强房企授信风险监测处置,通过重组、转让、核销等多种方式有效防范化解房地产风险。

刘坚东还指出,中行将进一步加强对个人业务的相关风险管控,积极化解存量不良,确保个贷业务高质量发展。展望下半年,房地产个人及小微贷款股市配资开户,海外商业地产等领域仍将是中行关注的重点,也是风控重点。

文章为作者独立观点,不代表线上炒股配资观点